Soit vous vous présentez dans l’une de nos agences;

Soit vous introduisez votre demande en ligne après avoir fait une simulation sur notre site internet.

Quel sont les documents indispensables à présenter à la signature de votre contrat de crédit ?

Essentiellement, trois types de documents :

Vos trois dernières fiches de salaire

Vos extraits de comptes bancaires qui prouvent que votre salaire est versé sur votre compte courant;

Votre carte de séjour ou votre carte d’identité.

Vous êtes mariés ?

Les deux époux doivent signer le contrat de crédit.

Langues ?

We are fluent in English; hablamos perfectamente español; Onze neederlands is zeer good; Falamos perfeito Português; wir sprechen sehr gut Deutsch; Parla un italiano perfetto; Mir schwätzen Letzebuergesh.

Notre site internet est traduit en anglais, portugais et luxembourgeois !

Vous êtes à la recherche d’un financement ? Vous avez besoin d’argent pour réaliser des achats personnels, pour financer l’achat d’une voiture ? D’un crédit hypothécaire pour acheter une maison, un appartement ou encore financer des travaux de rénovation chez vous ?

Vous êtes face à une myriade d’acteurs sur le marché du crédit, vous surfez sur les sites internet mais vous restez un peu inquiet car vous ne savez pas exactement ce qui se cache derrière un intermédiaire de crédit.

Nous avons réalisé cette petite lettre d’information et une vidéo explicative pour vous rassurer et vous expliquer très simplement le parcours d’une demande de crédit dans notre société.

Nos solutions crédits

Nous accordons des crédits pour tous motifs : du besoin d’argent liquide en passant par un financement voiture ou un crédit hypothécaire pour acheter ou rénover votre maison ou votre appartement.

Votre demande doit au moins atteindre 2.500 € et vous devez être domiciliés en Belgique ou au Grand-Duché du Luxembourg.

Introduire votre demande

Vous avez le choix entre :

Contacter directement l’un de nos courtiers par téléphone;

N’oubliez pas que nous avons un simulateur de crédit que vous permettra de vous faire une idée précise de la mensualité que vous aurez à rembourser en fonction de la somme empruntée.

Nous transmettons votre demande de crédit à l’un de nos partenaires

Nous transmettons à nos différents partenaires et nous gardons celui qui nous présente les meilleures conditions en fonction de votre demande et de votre profil.

Nous obtenons une réponse dans les 24 heures de votre demande.

Nous défendons votre demande

Si nous essuyons un refus, nos courtiers prennent immédiatement contact avec les agrégateurs pour défendre votre dossier ou alors nous introduisons votre demande auprès d’un autre établissement financier.

N’oubliez pas que si vous êtes fiché à la Banque nationale de Belgique suite à un défaut enregistré dans l’un de vos précédents crédits, il vous faudra attendre un an après avoir soldé ce crédit contentieux pour pouvoir emprunter à nouveau.

La signature de votre contrat de crédit

Aussi longtemps que vous n’avez pas signé votre contrat de crédit, vous n’êtes tenus à rien.

Lorsque votre dossier est accepté, nous vous donnons un rendez-vous pour signer votre contrat de crédit.

Lors de la signature vous devez vous munir des documents suivants :

Votre carte d’identité (et votre carte de séjour pour les étrangers);

Vos trois dernières fiches de salaire;

Vos extraits bancaires qui prouvent que votre salaire est bien versé sur l’un de vos comptes courants.

Si vous êtes mariés, votre partenaire devra également signer le contrat de crédit.

Réception des fonds

Les fonds empruntés seront versés sur votre compte courant dans les 48 heures suivant la signature de votre contrat de crédit. Pour des raisons de sécurité évidentes, vous ne recevrez jamais l’argent en liquide dans l’une de nos agences.

Vous commencerez les remboursements mensuels dans le mois de la signature de votre crédit.

Vous envisagez de faire une dépense qui dépasse vos moyens financiers mensuels et votre épargne ? Une évidence s’impose : vous allez vous adresser au marché du crédit.

Allez vous adresser à une banque classique ou à un courtier spécialisé en crédit ?

Deux solutions qui offrent des services différents.

À priori, rien de bien difficile

À ceci près que depuis 2012 la situation économique est différente. La crise financière liée au déficit public des pays d’Europe est passée par là et les politiques dites d’austérité pensées par les gouvernements ont un impact indéniable sur le marché du crédit. En effet, l’activité bancaire fait maintenant l’objet de toutes les attentions et en ce domaine, un mot règne en maître : prudence.

Les chiffres parlent d’eux-mêmes : le nombre de crédits hypothécaires contractés a diminué en Belgique de 23 % en mars, comparé à mars 2011. En France, sur la même période la chute est vertigineuse : -47 %. Le nombre de demandes de crédits en Belgique a reculé de 20 %. Le montant des crédits octroyés a lui aussi enregistré une baisse moins importante de 9 %. Le montant pour les demandes de crédits s’est pour sa part contracté de 5 % (Le soir en ligne « Baisse des crédits hypothécaires au mois de mars », jeudi 12 avril 2012).

Conséquence ?

Les nouveaux clients du Crédit Populaire Européen l’ont déjà constaté. Cela devient très compliqué d’obtenir un crédit chez votre banquier habituel. Les banques sont de plus en plus exigeantes. Avec cette conséquence préoccupante, le nombre des faillites en Belgique a progressé de 26% sur le premier trimestre 2012.

Il ne serait donc pas étonnant que le consommateur qui avait l’habitude de s’adresser à son banquier habituel soit amené à s’adresser à des courtiers indépendants en crédit pour vérifier les conditions d’accès au crédit et les conditions financières qui lui sont proposées.

Les courtiers en crédit indépendants sont, à la différence des banques, des spécialités du crédit. Leur activité professionnelle repose, quasi exclusivement, sur l’octroi de crédit. Ce qui n’est pas le cas d’une banque qui vit très largement des placements qu’elle fait avec l’épargne de ses clients. En d’autres mots, l’accès au crédit est donc beaucoup plus aisé auprès d’un courtier indépendant.

Les banquiers habituels sont un maillon essentiel de la politique économique et aujourd’hui encore plus qu’hier, ils sont des acteurs catalyseurs. Ils sont surveillés par la Commission Bancaire et Financière, par la Banque Nationale de Belgique et par le gouvernement qui souhaite, légitimement, éviter des fiascos tels que les quasi faillites des banques Fortis et Dexia. Conséquence ? Les mesures prises par les banques sont parfois plus « médiatiques » qu’économiques. Un courtier indépendant jouit d’une marge de manœuvre plus souple. Il accepte ou refuse votre dossier sur base de ses éléments financiers objectifs et non pas sur base d’une politique générale qui ne fait plus de distinction.

Enfin et c’est une évidence, votre banquier habituel ne peut vous proposer que des produits « maison » et ne peut pas profiter de l’énorme diversité des autres produits qui se trouvent sur le marché. Un courtier indépendant travaille avec de nombreux partenaires financiers différents.

Au Crédit Populaire Européen, nous avons plus de 20 partenaires financiers qui porteront un regard différent sur votre demande. Le courtier indépendant est donc bien plus à même de profiter de la concurrence entre partenaires financiers.

La Mercedes Classe A dispose de nombreuses armes pour séduire. La première d’entre elles est son design. Le nouveau modèle se distingue par ses surfaces galbées qui soulignent son dynamisme et ses lignes marquantes. Le véhicule devient plus athlétique, le capot moins plongeant et la calandre ainsi que les feux avant et arrière sont redessinés. À l’intérieur, il révèle sa sportivité grâce aux sièges ergonomiques, aux buses d’aération et aux différents accessoires qui l’accompagnent.

La Mercedes Classe A adopte un système de navigation précis et fiable. La sonorisation embarquée est performante et la possibilité d’intégrer un iPhone, outre le module Bluetooth contribue à affirmer son côté fonctionnel. L’aide à la conduite améliore le confort au volant, notamment avec le dispositif de détection de somnolence ou la procédure de freinage Adaptive Brake. La sécurité est assurée par les nombreux airbags disponibles à bord et le système d’appel d’urgence Mercedes-Benz, en cas de panne ou d’accident.

Elle adopte également la technologie Blue EFFICIENCY qui conjugue un niveau performant de consommation et préservation de l’environnement. Diverses techniques contribuent à l’atteinte de cet objectif comme la gestion intelligente de l’énergie, la fonction Stop/Start ECO ou l’étude de son aérodynamisme.

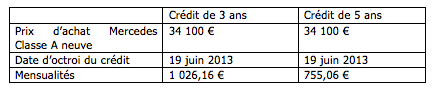

Comment financer l’achat d’une Classe A ?

L’idéal est un remboursement sur cinq ans mais vu la qualité et la robustesse du véhicule, un financement sur 7 ans peut s’avérer être également une bonne solution. L’acheteur n’est pas obligé d’emprunter la totalité du prix de la voiture mais seulement la plus grande partie du prix d’achat. Dans ce cas, il doit régler le solde à la fin du contrat (financement avec valeur résiduelle).

Dans le cas de financement total de l’acquisition de la voiture par un emprunt, la législation belge permet de déduire les intérêts, particulièrement ceux qui se rapportent à une utilisation professionnelle du véhicule.Grâce notre simulateur en ligne disponible sur chaque page de notre site, vous pouvez déterminer avec précision le montant des mensualités. En voici quelques exemples :

En date du 19 juin, un financement sur 7 ans vous coûterait 487.70€ par mois. Bien sûr, vous pouvez réaliser votre financement avec un apport. Ce qui vous permettra de réduire vos mensualités. Profitez de l’avis de nos courtiers pour réaliser l’emprunt le mieux adapté à votre situation !

Vous avez fait un financement voiture avec valeur résiduelle. Vous arrivez au terme de votre contrat de crédit. Vous devez donc payez la valeur résiduelle de votre véhicule – soit généralement 40 % de la valeur de votre véhicule. Quelles options s’ouvrent à vous ? Le point sur la question.

Trois possibilités devant vous

La valeur catalogue de votre véhicule neuf était de 30.000 €. Vous avez fait un financement voiture partiel sur cinq années et avez emprunté 60% de la valeur du véhicule soit 18.000 €. Au terme de vos 60 mensualités (cinq ans donc), vous devez verser une valeur résiduelle de 12.000 € (soit 40 % de la valeur du véhicule).

Trois options :

a. Vous avez les liquidités et vous remboursez cash les 12.000 € ;

b. Vous comptez changer de véhicule et revendez le véhicule au prix de la valeur résiduelle soit 12.000 €. Vous remboursez alors la valeur résiduelle ;

c. Vous n’avez pas le cash ou vous conservez le véhicule après les cinq années. Vous n’avez d’autre choix que de faire un prêt à tempérament classique pour un montant de 12.000 €

Financement voiture et prêt à tempérament.

Le taeg du financement voiture est bien plus intéressant que le taeg du prêt à tempérament c’est pourquoi si votre intention n’est pas de revendre votre véhicule après cinq ans, vous avez bien plus intérêt à faire un financement voiture sur la totalité du prix d’acquisition du véhicule et non pas un financement voiture avec valeur résiduelle.

Pourquoi le taeg financement voiture est-il plus intéressant que le taeg du prêt à tempérament ?

Essentiellement pour deux raisons : D’abord, le financement voiture avec valeur résiduelle concerne des véhicules neufs et donc en parfait état. En effet, ce n’est qu’à cette condition que le véhicule aura encore une valeur résiduelle intéressante sur le marché. Ensuite, la vente d’un véhicule neuf est assortie de garanties que le véhicule d’occasion ne peut offrir et donc le taeg est plus élevé.

Conclusions

Vous souhaitez acheter un véhicule neuf et le revendre après cinq années, choisissez le financement voiture avec valeur résiduelle. Vous souhaitez conserver le véhicule après cinq années, optez pour le financement total de la voiture.

Vous avez récemment contracté un prêt à tempérament ou un crédit hypothécaire et se pose à vous la question pertinente des déductions ou avantages fiscaux auxquels vous pouvez prétendre.

En Belgique, compte tenu de l’importance de la pression fiscale, s’intéresser à la fiscalité et aux avantages fiscaux qui pourraient réduire votre revenu globalement imposable est une question essentielle.

Dans un premier temps, il convient d’opérer une distinction fondamentale entre les crédits contractés à des fins privées et ceux qui au contraire, ont été contractés à des fins professionnelles.

Etat de la question maintenant.

Crédits à vocation professionnelle

En droit fiscal belge, une dépense ne peut être considérée par l’administration comme étant déductible à l’unique condition qu’elle ait pour vocation de faciliter la perception de revenus professionnels. Ainsi, la voiture que s’achète le médecin pour aller visiter sa patientèle ne sera déductible que parce qu’elle lui permet de retirer des revenus de son activité professionnelle. Au contraire, certaines dépenses mixtes c’est-à-dire qui servent à la fois à la vie professionnelle et à la vie privée ne sont déductibles que partiellement.

Ainsi, un crédit qui a pour vocation d’être indispensable à la perception de revenus professionnels taxables sera déductible à 100 %, intérêts compris. La déductibilité est généralement fractionnée par le biais d’un pourcentage d’amortissement annuel. Par exemple, une voiture est amortissable en cinq années au plus. Cette méthode vise à repartir des frais sur des années fiscales différentes pour répartir l’effort fiscal sur plusieurs exercices.

La déductibilité de votre crédit hypothécaire

Dans la sphère des dépenses utiles à votre vie privée, le seul crédit qui soit déductible ou qui procure des avantages fiscaux est le crédit qui sert à l’acquisition de votre première maison d’habitation : votre crédit hypothécaire donc.

En bref, la déduction fiscale se réalise comme suit : vous pouvez déduire le capital remboursé ainsi que les intérêts et les primes d’assurance mais le total de ces montants est plafonné au maximum annuel de 2.120 € par personne souscripteur de l’emprunt hypothécaire. Les dix premières années, ce montant est majoré de 710 € soit un total de 2.830 € par personne. Si vous avez au moins trois enfants vous pouvez ajouter un montant de 70 €.

Ces majorations ne sont valables que pendant les dix premières années et ne sont valables que si vous êtes propriétaire d’une seule habitation.

Conditions pour pouvoir déduire votre prêt hypothécaire de vos impôts :

L’emprunt doit porter sur une maison unique et destinée à être le logement principal de la famille ;

L’emprunt doit être garanti à l’aide d’une hypothèque ;

La durée de l’emprunt doit être d’au moins dix 10ans ;

Le prêt doit être contracté auprès d’une société de crédit établie dans l’EEE (Espace Economique Européen)

La plupart des organismes de crédit qui proposent un formulaire de crédit en ligne offrent à leurs clients deux possibilités.

La première est une version courte où seules les informations indispensables sont recueillies. La seconde est une version longue où sont collectés tous les renseignements susceptibles d’être utilisés pour consolider le dossier du client. Pourquoi CPE a opté pour une version plus étoffée de son questionnaire ?

Caractéristiques de notre demande de crédit en ligne

Il convient de noter au préalable, que l’envoi d’une demande de crédit chez CPE ne suppose aucun engagement de votre part. Seule votre signature apposée sur votre contrat de crédit peut être traduite comme telle.

Nous avons choisi une configuration intermédiaire pour notre formulaire de crédit en ligne afin de vous faire gagner du temps tout en préservant l’efficacité de l’outil.

Celui-ci comporte cinq pages, mais il est possible d’en ignorer certaines. De cette façon, vous gagnez du temps et vous pouvez nous envoyer votre demande en quelques minutes pour étude et traitement.

En cas de besoin, nous vous contacterons pour solliciter des renseignements complémentaires afin d’affiner votre dossier et le rendre le plus complet possible. Cette étape nous permet de mieux défendre votre dossier auprès de nos partenaires et donc, de vous offrir le privilège de bénéficier de conditions plus intéressantes.

Si vous avez pris le temps de remplir soigneusement tous les champs de notre formulaire, nous aurons en main tous les renseignements utiles pour vous trouver les meilleures offres de crédit. De plus, nous pourrons directement nous consacrer à l’étude de votre dossier, ce qui facilite la négociation avec nos banques partenaires.

Avec ces informations, nos courtiers sont également en mesure de vérifier rapidement si vous répondez à nos conditions d’octroi de crédit.

Comment remplir le formulaire de demande de crédit en ligne ?

Le remplissage de notre formulaire de crédit en ligne se fait en plusieurs étapes. À chaque fois, seuls les champs marqués d’un astérisque sont à remplir obligatoirement.

La phase 1 consiste à définir succinctement votre projet. Son objet, son coût et les modalités de remboursement envisagées.

La phase 2 recueille les renseignements personnels vous concernant ainsi que ceux de votre conjoint si vous êtes marié.

Vous passez ensuite à la phase 3 où l’on vous demande de fournir vos coordonnées.

L’étape 4 est la collecte des informations sur votre situation professionnelle.

Enfin, la dernière étape s’intéresse à vos revenus et vos données financières.

Une fois tous ces champs complétés, vous cliquez sur « Envoyer » et nous commençons à traiter votre dossier.

N’hésitez pas à nous contacter si vous éprouvez des difficultés pour le remplissage ou l’envoi du formulaire de demande de crédit en ligne.

Vous pensez faire l’acquisition d’un bien immobilier ? Vous allez contracter un crédit hypothécaire. Emprunter pour acquérir un immeuble coûte cher en intérêts mais vous ne devez pas perdre de vue que le paiement de ces intérêts est déductible fiscalement. Aussi, même si dans certains cas, l’acheteur a les moyens d’acheter un bien immobilier, il est bien souvent beaucoup plus intéressant de souscrire un emprunt hypothécaire et de déduire les intérêts de cet emprunt des revenus immobiliers qui sont repris dans votre déclaration fiscale à l’impôt des personnes physiques. Le point sur cette question fondamentale.

La déduction des intérêts

Les intérêts payés sur n’importe quel prêt hypothécaire sont déductibles à 100% de l’ensemble des revenus immobiliers repris dans votre déclaration fiscale à l’impôt des personnes physiques.

Les revenus immobiliers sont pour les biens non-loués, le revenu cadastral (pour les terrains ou l’habitation principale de l’emprunteur), ou alors le revenu cadastral majoré de 25 % pour les autres biens dont il est propriétaire. Pour les biens loués, ce sera soit le revenu cadastral, soit le montant réel du loyer perçu en fonction du type de location.

Si les revenus immobiliers déclarés sont supérieurs aux intérêts, il y aura donc une déduction totale des intérêts payés.

Déduction complémentaire d’intérêts

Par contre, si les revenus sont inférieurs aux intérêts payés, il existe une déduction complémentaire des intérêts mais à certaines conditions limitatives :

Elle ne vaut que pour la construction de son habitation, son acquisition à l’état neuf, ou sa rénovation (si l’habitation a plus de 15 ans). Cette réduction ne joue donc pas pour les immeubles qui ne constituent pas l’habitation de l’emprunteur.

En outre, le crédit doit avoir une durée de plus de 10 ans.

Réduction sur l’amortissement ou la reconstitution du capital

Il existe également une réduction d’impôts sur les sommes payées par l’emprunteur pour amortir ou reconstituer le capital emprunté.

Une certaine complexité

Il convient d’analyser au cas par cas chaque dossier pour chiffrer l’avantage fiscal et ainsi pouvoir mieux déterminer le somme que vous pourriez emprunter dans le cadre d’un crédit hypothécaire.

Savez-vous que vous pouvez déduire votre prêt hypothécaire de vos impôts ? Marche à suivre en quelques lignes…

Nouvelles règles en vigueur depuis le 1er janvier 2005

Depuis le 1er janvier 2005, le législateur a introduit un nouveau système de déduction de votre prêt hypothécaire, c’est le système dit du panier. Dans la même case de votre déclaration fiscale vous allez pouvoir déduire le montant du capital emprunté, les intérêts payés ainsi que toutes les primes liées à l’emprunt hypothécaire (assurance solde restant dû essentiellement).

Sur quoi porte cette déduction ?

Vous pouvez déduire le capital remboursé ainsi que les intérêts et les primes d’assurance mais le total de ces montants est plafonné à un maximum annuel de 2.120 € par personne souscripteur de l’emprunt hypothécaire. Les dix premières années, ce montant est majoré de 710 € soit un total de 2.830 € par personne. Si vous avez au moins trois enfants vous pouvez ajouter un montant de 70 €.

Ces majorations ne sont valables que pendant les dix premières années et ne sont valables que si vous êtes propriétaire d’une seule habitation.

Conditions pour pouvoir déduire votre prêt hypothécaire de vos impôts :

– L’emprunt doit porter sur une maison unique et destinée à être le logement principal de la famille ;

– L’emprunt doit être garanti à l’aide d’une hypothèque ;

– La durée de l’emprunt doit être d’au moins 10 ans ;

– Le prêt doit être contracté auprès d’une société de crédit établie dans l’EEE (Espace Economique Européen)

Que se passe-t-il pour les prêts antérieurs au 1er janvier 2005 ?

Ils restent soumis à l’ancien régime légal. Vous avez toutefois la possibilité d’opter pour le nouveau système mais cette option sera alors irrévocable.

Une fois n’est pas coutume, nous allons aborder aujourd’hui sur notre blog l’aspect sécuritaire des opérations bancaires. Actuellement, la majorité des opérations financières se passent sur internet. En effet, vous consultez vos comptes en ligne, vous imprimez vos extraits bancaires via votre connexion sur le site de votre banque, vous effectuez vos virements directement via votre ordinateur etc. Pas étonnant donc, que la délinquance ait évolué et se tourne vers les fraudes informatiques. Pas de panique toutefois, avec un peu de bon sens et de vigilance vous devriez être capable de déjouer une éventuelle tentative d’escroquerie.

L’usage de votre PC banking

Lorsque votre contrat de crédit est signé, les fonds empruntés sont virés sur votre compte courant dans les 48 heures de la signature. Votre première prime mensuelle doit être remboursée dans le mois de la signature du contrat de crédit et ainsi de suite, de mois en mois, jusqu’à l’échéance de votre contrat de crédit.

Le phishing c’est quoi ?

Phishing signifie hameçonnage en anglais. Il s’agit d’une manœuvre délictuelle par laquelle un cybercriminel va essayer de vous soutirer les codes que vous utilisez avec votre module de sécurité (calculette) pour effectuer vos paiements en ligne. Nous vous invitons à regarder cette vidéo explicative.

En général, les cyberescrocs tentent de vous faire communiquer vos signatures électroniques soit par téléphone, soit par email. Ils invoquent diverses raisons : vérification de sécurité de la banque, etc. Une règle simple : ne communiquez jamais vos codes M1 ou M2 ainsi que votre code quatre chiffres de votre carte de débit ou de crédit pour quelques raisons que ce soit. En cas de doute, coupez court à la conversation et appelez ensuite vous-même votre agence bancaire pour vérifier. Rendez-vous toujours physiquement dans votre agence bancaire pour effectuer ce genre d’opération.

Il n’est pas rare que les fraudeurs dupliquent un site internet pour vous faire croire que vous êtes sur le bon site de votre banque. Ne vous fiez donc pas aux apparences. En cas de doute, double cliquez sur le petit cadenas en haut à droite de la page avant l’URL pour vérifier qu’il s’agit bien de l’URL de votre banque. Quoi qu’il en soit, même via le site internet de votre banque, personne ne peut vous demander votre signature électronique. Si un écran suspect apparaît, mettez un terme à votre connexion et avertissez votre banque pour vérifier de quoi il s’agit.

Quelques conseils de bons sens…

Utilisez toujours le système d’exploitation le plus récent et faites les mises à jour proposées par votre système ;

Assurez-vous que votre système d’exploitation soit bien protégé par un antivirus. Là aussi, n’omettez pas de faire les mises à jour…

Méfiez-vous des sites de téléchargement gratuit : ils sont une porte d’entrée idéale pour les virus ;

Faites périodiquement un scan complet de votre ordinateur ;

Prenez connaissance des règles de sécurité informatique de votre banque via son site internet ;

Ne donnez jamais une signature électronique avec votre module de sécurité par téléphone ou par email ;

Après tout, ne gardez pas des sommes importantes sur votre compte courant ou sur votre compte épargne : les intérêts sont tellement faibles qu’ils rapportent moins que l’inflation. Préférez des comptes à terme qui vous rapporteront plus et donc l’accès est beaucoup moins aisé ;

N’oubliez pas de vous déconnecter après l’utilisation de votre Home Bank ou de votre PC Banking ;

Soyez très vigilant dans l’utilisation des cybercafés. Investissez dans une petite tablette si vous êtes amenés à voyager et que vous avez besoin de vous connecter régulièrement à vos comptes. Vous trouverez du réseau wifi un peu partout maintenant ;

Faites preuve de vigilance si un écran inattendu apparaît dans l’utilisation de votre PC Banking ou Home Bank. Déconnectez-vous et vérifiez si le phénomène se produit à nouveau. Dans l’affirmative, avertissez votre banque pour vérification.

Les banques ne demandent jamais d’informations confidentielles par email ou par téléphone. Méfiez-vous donc si vous recevez une telle demande. Déconnectez-vous et appelez votre banque.

Les fautes d’orthographe ou des constructions grammaticales alambiquées doivent également vous mettre la puce à l’oreille.

Une dernière chose, soyez prudents dans les informations que vous communiquez sur les réseaux sociaux : votre vie intéressera surtout les cybercriminels.

Vous envisagez de faire une dépense qui dépasse vos moyens financiers mensuels et votre épargne ? Une évidence s’impose : vous allez vous adresser au marché du

Vous envisagez de faire une dépense qui dépasse vos moyens financiers mensuels et votre épargne ? Une évidence s’impose : vous allez vous adresser au marché du