Les vacances scolaires et universitaires battent leur plein et avec elle, certains parents envisagent déjà la prochaine inscription de leur enfant à l’université dès le mis de septembre à venir.

Financer des études universitaires est le vœu que beaucoup de parents forment pour les enfants. Ce passage dans la vie de la famille va nécessairement générer des coûts importants et pour certains parents, cela signifie contracter un crédit. Que coût exactement une année universitaire ? Faisons le point sur cette importante question qui ne manquera pas d’intéresser de nombreux parents confrontés à la première inscription de leur progéniture dans une faculté en Belgique

Un diplôme universitaire : une nécessité ?

Tout dépend de la carrière professionnelle que le jeune veut embrasser. Certaines professions requièrent nécessairement un passage obligé par l’université alors que d’autres choix peuvent être atteints par une formation en école supérieure ou par des formations techniques.

A l’heure actuelle, nous constatons d’ailleurs des pénuries pour des métiers traditionnels (plombier, maçons, boulanger, etc…) alors que les filières universitaires sont parfois engorgées par un nombre d’étudiants important.

Il est donc tout à fait possible de bien gagner sa vie en optant pour des formations traditionnelles. Finalement, c’est plutôt l’attrait pour un métier plutôt qu’un autre critèrequi devra guider le jeune.

Que coûte une année universitaire ?

Il existe plusieurs études en Belgique sur ce sujet et il semble qu’il règne à ce propos un consensus entre les différentes universités : le coût moyen d’une année universitaire pour une personne qui vit seul est de 10.000,00 €.

Ainsi par exemple, le coût moyen d’une chambre est de 270 € par mois soit 3.240 € pour une année. Certains sites internet sont riches d’informations sur le coût ordinaire de la vie à l’université. Certaines universités vous fournissent également des renseignements très précis sur le coût de la vie estudiantine sur leur campus : consultez-les, cela vous permettra d’avoir une bonne idée du budget et de l’argent de poche que vous devriez allouer à vos enfants.

Quels sont les facteurs qui influent le coût de la vie universitaire ?

Il y a beaucoup de paramètres qui peuvent varier le coût d’une année à l’université. Citons en quelques-uns qui pourraient vous guider dans vos choix :

Location d’une chambre d’étudiant ou continuer à habiter chez les parents pendant les études si la faculté est proche du domicile familial ;

Demander l’allocation d’une bourse d’étude lorsque ce droit est envisageable ;

Location d’une chambre avec commodités partagées (le communautaire) ou location d’un appartement individuel (le loyer pouvant alors considérablement s’élever) ;

Se rendre sur son campus en transport en commun, en covoiturage ou achat d’une voiture par les parents ;

Investissements dans des formations accessoires (Nous pensons immédiatement aux laboratoires de langues) ;

Certains étudiants cherchent des jobs pour augmenter leur argent de poche ;

Etc…

Financer les études universitaires des enfants

Pour beaucoup de parents, ce financement passera nécessairement par la contraction d’un crédit personnel.

Exemple de crédit personnel en vue de financer les études d’un enfant :

Les examens scolaires terminés, les enfants et leurs parents profitent des vacances d’été bien méritées. Pourtant dans les magasins, les étalages sont déjà bien remplis des fournitures scolaires pour la rentrée et passé la mi-août commencera la frénésie des achats dans les rayons papeteries.

Les frais de rentrée scolaires, tous postes confondus (livres, fournitures, déplacement, kot à l’université, minerval, garderie, stage de vacances) peuvent atteindre jusqu’à 11,4% du budget familial. Lors de la rentrée scolaire, cette part du budget peut même s’élever à 27, 5% du budget selon les calculs relevés par la ligue des familles à propos de plusieurs familles-types.

Coût de la rentrée scolaire : l’étude annuelle du Crioc

Selon la dernière étude récente du Crioc, la prochaine rentrée scolaire (fournitures, habillement, frais scolaire mais pas cartable) va coûter environ 436 euros à l’école maternelle, 339 euros pour l’école primaire, 609 euros pour le secondaire et 1.315 euros pour l’enseignement supérieur.

Le Crioc s’est penché sur l’analyse d’un panier type de consommation, celui d’un élève de 6èmeprimaire. Les écarts sont très importants selon que les parents et les enfants se laissent tenter par les labels « premiers prix » ou par les marques à la mode ou réputées. Ainsi, dans le premier cas, le panier peut tourner au alentour des 30 euros alors que dans le second, il avoisine les 200 euros.

Selon la ligue des familles, les frais de scolarité varient de 171 à 727 euros selon le type de famille, le nombre d’enfants et leurs âges. Sur l’ensemble de l’année le coût total peut par ailleurs s‘élever entre 270 et 850 euros. Les frais de déplacement peuvent grimper jusqu’à des montants de 336 euros par mois et de 2.568 euros par année.

Trucs et astuces pour réduire la facture scolaire

Réduction de 50 % sur l’abonnement STIB

La communauté française prend en charge 50% du prix des abonnements scolaires des jeunes âgés entre 12 et 24 ans. Plus d’infos ici.

Primes et bourses d’étude

Pour soulager un peu votre budget rentrée, la Caisse des allocations familiales vous verse au alentour d’un 10 août une prime fixe qui varie selon l’âge de vos enfants. Cette prime vient malheureusement faire l’objet de réduction dans le cadre des mesures d’austérité mise en place par notre gouvernement. Le montant de vos primes ici.

Etaler vos achats

De plus en plus d’écoles communiquent la liste des achats scolaire dès la fin de l’année en manière telle que vous pouvez étaler vos achats dès le mois de juillet.

Regrouper vos achats

Certaines écoles organisent des achats groupés de fournitures scolaires pour les parents qui s’inscrivent sur la liste. Cette démarche permet d’obtenir des ristournes substantielles. Profitez-en et participez à ces initiatives.

Package incontournable offerts par les magasins

Pour une série de fournitures de base incontournables, il n’est pas nécessaire d’attendre la liste de la rentrée scolaire, certains magasins vous offrent des package de fourniture à prix réduits.

Financez la rentrée grâce à notre crédit rentrée scolaire

Notre société de crédit met à votre disposition un crédit rentrée scolaire à taux réduit qui commence à partir de 2.500 €. Profitez-en pour étaler votre dépense dans le temps.

Avant l’adoption du service de mobilité bancaire, changer d’établissement bancaire constituait un véritable calvaire pour les usagers. Les banques étaient peu enclines à laisser leurs clients partir vers les concurrents et multipliaient les obstacles pour les obliger à rester.

Grâce au service de mobilité bancaire, il est dorénavant plus facile pour le client de changer d’établissement bancaire, car les formalités sont simplifiées et le délai est fixé à 8 jours ouvrables.

Comment procéder à un changement de banque ?

Le lancement le 1er novembre 2009 par la fédération belge du secteur financier (Febelfin) du service de mobilité bancaire facilite les procédures de changement de banque. Cette solution oblige l’ancienne et la nouvelle banque à s’entendre pour trancher sur les détails concernant le transfert du compte.

Il vous suffit d’ouvrir un compte dans une banque de votre choix, de demander un formulaire de mobilité bancaire et de remplir celui-ci. À partir de là, c’est la nouvelle banque qui s’occupe de tout dans un délai moyen de 8 jours. Il importe cependant de bien préciser si vous voulez clôturer totalement votre compte dans l’ancienne banque ou si vous souhaitez conserver un ou plusieurs de ses produits.

Les virements permanents

En cas de transfert total des opérations de virement permanent, c’est la nouvelle banque qui se charge de tout. Il faut veiller à ce que tous les virements permanents soient passés avant de basculer vers le nouveau compte au risque de voir une opération refusée. Dans le cas où certaines transactions restent dans l’ancienne banque, vous devez tout simplement annuler l’ordre de virement permanent que vous souhaitez transférer et en créer un nouveau sur le compte récemment ouvert.

Qu’en est-il des domiciliations si vous changez de banque ?

Si toutes les domiciliations sont transférées vers la nouvelle banque, celle-ci se charge de toutes les formalités. Le transfert partiel des domiciliations est plus complexe, car il faut distinguer les domiciliations domestiques (belges) des domiciliations européennes.

Pour le premier cas, il est nécessaire de clôturer la domiciliation dans l’ancienne banque et de déposer une demande de domiciliation belge sur le nouveau compte. Il appartient à la nouvelle banque d’effectuer la suite de la procédure. Dans le second cas, il faut au préalable aviser par lettre vos créanciers du changement du compte de prélèvement. Chacun d’eux vous fera parvenir un nouveau mandat que vous allez signer et leur renvoyer par courrier. Il revient à chaque créancier de régler les formalités avec la banque.

Quels sont les frais à prévoir ?

Le service de mobilité bancaire est totalement gratuit. Cependant, des frais sont à prévoir si vous clôturez un compte à terme ou si vous procédez au transfert d’un compte titres. De même, votre prime de fidélité est annulée à partir du moment où vous effectuez un transfert de votre compte épargne.

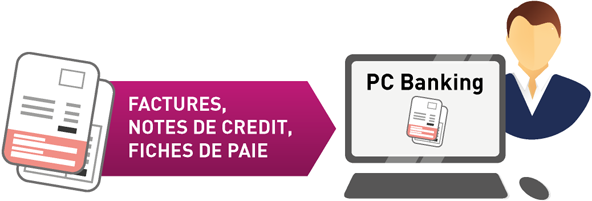

Zoomit est un service de banque par Internet qui compte actuellement environ 600 000 utilisateurs avec plus de 30 000 nouvelles adhésions par mois. Zoomit rend davantage attractif le PC Banking, car de nombreuses entreprises adhèrent chaque jour à cette application, accroissant la possibilité de payer en ligne ses factures et réduisant les risques d’oubli.

Les clients des principales banques en Belgique

Une dizaine de banques belges proposent à leurs clients de bénéficier gratuitement des avantages procurés par Zoomit sur leur service bancaire par Internet. Il s’agit entre autres de la Deutsche Bank, de BNP Paribas Fortis, d’Axa Banque, de CPH, de Record Banque, d’ING, de Belfius et de Fintro.

Une personne qui perçoit son salaire par virement peut recevoir via Zoomit sa fiche de paie et la conserver dans un dossier sur son ordinateur.

L’accès à cette application est bien entendu sécurisé afin de garantir la confidentialité des informations qui y circulent.

Les entreprises adhérentes

Ils sont actuellement une soixantaine d’entreprises et de fournisseurs de produits et de services qui adhèrent à Zoomit. Grâce à cette application, il vous est facile de recevoir directement vos factures de gaz, d’électricité ou de téléphone et de les régler quand vous le souhaitez. Les compagnies d’assurance sont également nombreuses à figurer dans les fournisseurs accessibles sur Zoomit, ainsi que la majorité des secrétariats sociaux.

De même, vous pouvez recevoir votre avertissement-extrait de rôle grâce à Zoomit. Vous avez ainsi l’opportunité de payer votre impôt par virement sans avoir à ré encoder les informations vous concernant. Par ailleurs, Zoomit vous envoie un mail de rappel quelques jours avant l’échéance des factures pour prévenir tout oubli.

D’abord, l’union bancaire en Europe prend forme avec l’uniformisation des numéros de compte des usagers des services bancaires (Code BIC). Ensuite, de cette façon, les opérations sont traitées plus rapidement et de manière sécurisée au sein de toute l’Union européenne. Cette standardisation a une grande portée économique puisque rapidité des transactions signifie gain de temps pour les utilisateurs tout en sauvegardant un niveau de sécurité optimal. Simulez votre crédit en ligne

Qu’est-ce que le code BIC ?

Le BIC, ou Business ID Code, est la deuxième partie des informations bancaires. Il indique qui est la banque, tandis que l’IBAN indique sur quel compte l’ établissement financier détient votre argent.

Le code BIC est utilisé partout dans le monde pour identifier les banques. D’autre organisme international utilisent ce code pour reconnaître la banque, il est donc très important qu’il soit exact.

Quelle est la signification de “BIC” ?

BIC signifie, bic bank « Bank Identifier Code ». C’est un code international qui a pour objectif d’identifier la banque, qu’elle soit située en Belgique ou ailleurs en Europe ou dans le monde. Il est composé de 8 caractères dont les 4 premières lettres identifient la banque, les 2 autres servent à reconnaitre le pays et les 2 derniers la ville où se trouve l’établissement bancaire.

Comment utiliser le BIC ?

Dès lors, instauré par l’organisation internationale de normalisation (ISO) en janvier 2007, le BIC est donc un numéro standardisé qui facilite les transactions bancaires transfrontalières et domestiques. Il est souvent utilisé en même temps avec le code IBAN (identification du compte bancaire, iban international bank account), car ce dernier indique le numéro de compte tandis que le code BIC spécifie la banque du titulaire du compte.

Quand est-ce que le BIC est utilisé ?

Enfin, vous devez fournir votre BIC, en plus de votre IBAN, lorsque vous recevez un dépôt direct ou un virement bancaire.

Un BIC est composé de quels caractères ?

Néanmoins, les codes d’identification bancaire sont alors composés de huit à onze lettres ou chiffres. Le code BIC de votre banque est utilisé dans les transactions bancaires. Telles que les virements électroniques et les dépôts directs.

Les codes BIC et les codes SWIFT diffèrent-ils ?

Ils sont les mêmes ! Le code BIC à pour 2e nom SWIFT.

La Society for Worldwide Interbank Financial Telecommunication (SWIFT). Est une coopérative qui gère en toute sécurité les communications entre les banques à l’échelle mondiale. La société SWIFT est aussi responsable des codes BIC utilisés par les institutions financières.

Afin d’encourager les particuliers et les entreprises à acheter des voitures qui rejettent moins de CO² dans l’atmosphère, nos différentes régions continuent leur politique incitative. Résumé des taxes CO².

La Wallonie propose un écobonus ou un écomalus selon le rejet de CO² de l’automobile tandis que la taxe de mise en circulation (TMC) en Flandre se calcule en fonction de l’émission de CO², du carburant utilisé ainsi que de la norme Euro de la voiture.

Définition et champ d’application de la taxe CO²

La taxe CO² est une taxe dont tout employeur doit s’acquitter pour chaque véhicule mis à la disposition d’un employé pour un usage autre que professionnel. Cette cotisation est déductible à 100 % et elle est à verser par l’employeur à l’Office Nationale de Sécurité Sociale (ONSS) au même titre que les cotisations sociales pour ses employés.

Les indépendants, les administrateurs de sociétés et les professions libérales ne sont pas concernés par cette taxe CO². Elle s’applique aux voitures, minibus, voitures mixtes et utilitaires appartenant aux entreprises.

Comment se calcule cette taxe CO² ?

La taxe CO² est forfaitaire et dépend étroitement du type de carburant utilisé ainsi que de l’émission de CO² de la voiture. Si cette dernière donnée n’est pas connue, elle est fixée à 165 g/km pour les motorisations diesel et à 182 g/km pour les motorisations essence.

Le calcul de cette taxe CO² utilise des formules assez complexes qu’il convient de bien maîtriser afin de ne pas faire d’erreurs lors de son paiement. Une taxe CO² impayée entraîne une pénalité qui est fixée au double de la taxe plus une majoration de 10 % à laquelle il faut ajouter des intérêts de 7 % par an.

Comment échapper à la taxe CO² ?

Il appartient à l’employeur de prouver que la taxe CO² ne peut s’appliquer sur ses véhicules, car ils ne sont pas utilisés à des fins privées. C’est le cas des automobiles qui rentrent chaque soir au dépôt ou au garage de la société. Cette exception concerne également le travailleur qui utilise la voiture en tant que gérant indépendant ou encore s’il est sous contrat PFI.

Notre société est devenue le sponsor officiel du RJ Aischoise, club de foot de promotion de la région d’Eghezée près de Namur.

Notre société est engagée dans le soutien de nombreux projets : sportifs mais aussi, culturels, artistiques et sociaux. N’hésitez pas à vous renseigner !

L’épanouissement et la réussite d’un couple se mesurent souvent à la capacité des partenaires à pouvoir concevoir, entreprendre et réussir des projets communs. En cela, rien d’étonnant puisque cette propension ne fait que traduire en action, la volonté de deux êtres à regarder dans la même direction.

Acheter un bien immobilier, concevoir des enfants, entreprendre une activité professionnelle sont autant de projets qui sont en mesure de consolider et de fortifier les liens existants entre deux personnes. Même s’il est loin d’être indispensable et même, souvent révolu dans certains milieux sociaux, l’organisation d’un mariage fait encore partie de ses événements symboliques que certains couples aiment réaliser ensemble.

L’organisation d’un mariage présente cette caractéristique différente des autres projets évoqués ci-avant, en ce qu’il est un acte avant tout de partage. En effet, lorsque deux personnes s’unissent, civilement ou religieusement, elles souhaitent avant toute chose donner une certaine forme de publicité et d’engagement à leur union. En d’autres mots, il s’agit d’officialiser publiquement le bonheur pouvant exister entre deux êtres. Dans ce cas, la présence des familles et des amis permet aux amoureux de partager avec leurs proches ce bonheur qui les réunit.

Voilà pourquoi, le mariage reste toujours extrêmement populaire et symbolique pour des millions de personnes.

Organiser un mariage n’est pas une mince affaire. Au contraire, cet heureux événement requiert vision, organisation, méthode, préparation et financement. Pour faire de ce jour une pleine réussite, il vous faudra donc construire sérieusement un projet et l’exécuter avec minutie.

Les incontournables

Il est généralement admis que l’organisation sereine d’un mariage requiert une année. Voici quelques clefs de base qui vous permettront d’entamer une réflexion sur l’organisation de votre mariage

Prennez le temps de la réflexion…

Ne vous lancez pas têtes baisées dans l’organisation d’un mariage. Partez un week-end ensemble dans un endroit tranquille et prenez le temps de vous poser les bonnes questions telles que par exemple :

Souhaitez-vous vous marier religieusement ou uniquement civilement ?

Les cérémonies civiles et religieuses se déroulent la même journée ou à des jours différents ?

Plutôt un mariage discret et intime ou préférez-vous convier une grande partie de vos amis et de votre famille ?

Cérémonie classique (réception, traiteur, soirée dansante) ou plus minimaliste (walking diner entre amis dans un jardin) ?

Envisagez-vous de partir en voyage de noces le lendemain de votre mariage ou bien plus tard ?

Dans quoi allez-vous investir votre argent ? Le repas, la cérémonie religieuse, le mariage civil, la soirée dansante, votre voyage de noces…?

Etc.

Prévoyez de prendre les renseignements à la commune dans un premier temps !

C’est en fonction des disponibilités de votre commune et des démarches administratives que vous allez avoir une idée plus précise du temps qu’il vous faudra pour organiser votre mariage. Commencez donc, par aller poser des questions au service mariage de votre commune.

Renseignez-vous après du prêtre ou du curé qui officie dans la paroisse de votre choix

Trouver la paroisse qui vous convient est loin d’être aussi simple que l’on pourrait l’imaginer. Bien des couples envisagent de se marier dans les paroisses très courues et bien souvent, l’attente peut s’avérer longue. Il n’est pas rare que certains prêtres vous refusent leur paroisse car vous n’êtes pas domiciliés dans le ressort de sa paroisse ou dans la commune. De même, les disponibilités ne sont pas toujours évidentes. Pensez-y au moins un an à l’avance et n’oubliez pas, il faudra faire coïncider la date de disponibilité de votre paroisse, avec la disponibilité du traiteur, de la salle de cérémonie et parfois même avec les vacances de votre commune. Autant être clair : s’y prendre à l’avance est indispensable.

Réserver votre traiteur et votre salle de réception

Ici aussi, il vous faudra envisager de réserver près d’un an à l’avance surtout si vous espérez vous marier aux périodes de l’année les plus propices à cet heureux événement. En général, la plupart des mariages sont réservés entre avril et septembre. Vous ne serez donc pas seuls à désirer telle date, tel lieux, telle église…

Faire confectionner sa robe de mariée

Est non seulement un plaisir mais peut aussi s’avérer un long travail, surtout si vous souhaitez que votre robe soit taillée sur mesure ou si vous ambitionnez de la dessiner vous-même : compter une période de conception de 6 mois n’est pas chose rare

Prenez des conseils

N’hésitez pas à écouter les conseils de vos amis : ils représentent de bonnes garanties. Certains vous recommanderont un bon traiteur, une bonne salle, le prêtre qui vous convient. Il existe aussi des tas de sites internet spécialisés dans l’organisation de mariage, consultez-les.

Certains couples s’offrent les services d’un «wedding planner » ou encore d’un maître de cérémonie. Ce sont des petits luxes qui peuvent s’avérer indispensables pour ceux qui auraient des difficultés à concevoir et à exécuter un projet d’une telle envergure seuls. Vous trouverez également sur notre site internet, les prémisses de l’organisation de votre mariage. Prenez le temps de lire ces conseils.

Le temps investit dans la lecture de ces recommandations préalables sera vite récupéré en évitant de commettre des erreurs.

Financement et budget de votre mariage

Que coûte un mariage ? Quel budget faut-il envisager?

Tout cela dépendra de vos souhaits et de vos ambitions.

La location d’une salle de réception avoisine les 2.000€.

Le coût d’un banquet de mariage environne les 60€ par convives.

Admettons que le budget d’un mariage varie dans une fourchette allant de 10.000 à 40.000€ pour les plus coûteux (sans tenir compte du voyage de noces bien entendu).

N’oubliez pas de tout prévoir et de tout compter.

De plus, il vous est possible d’obtenir des réductions si :

Vous organisez votre mariage pendant les périodes moins sollicitées (entre septembre et mars). À ce titre, une location de salle en janvier sera bien moins coûteuse qu’en juillet.

Certaines salles vous proposent un paquet complet de services : salle de réception, traiteur, soirée dansante. Cette formule groupée reviendra sans doute moins cher que si vous optez pour un traiteur ou DJ de votre choix.

Fournir votre repas de mariage ainsi que vos propres vins peut également s’avérer une formule gagnante.

Notre société de crédit offre des conditions spéciales pour financer votre mariage. Pour le crédit mariage nous vous offrons automatiquement nos taux TAEG plus faibles du marché. C’est notre façon à nous de vous faire un beau cadeau de mariage.

Vous l’aurez compris, une foule considérable de paramètres sont à envisager. Voilà pourquoi, une année n’est pas un luxe inutile pour mener à bien ce qui sera sans aucun doute, un jour inoubliable pour vous, votre famille, vos amis et tous vos proches.

Avant de parvenir au paiement total du prix du bien immobilier, l’acheteur et le vendeur doivent recourir aux services d’un notaire.

En plus du rôle de conseil et d’informateur, le notaire est le garant d’une bonne transaction immobilière pour les deux parties grâce aux actes notariaux.

Actes et procédure établie par le notaire

Selon la législation belge, plusieurs actes doivent être établis par un notaire pour tout projet d’acquisition immobilière. Le notaire du vendeur entre en contact avec celui de l’acquéreur afin de procéder à la signature du compromis de vente. Il s’agit en quelque sorte d’un contrat de vente provisoire. Celui-ci peut inclure des clauses suspensives à la demande de l’acheteur. Cette signature est en général accompagnée du versement d’un acompte correspondant à 10 % du prix de vente par l’acheteur.

La loi exige qu’un maximum de 4 mois sépare la date de signature du compromis de vente et celle de l’acte définitif. Le rôle du notaire pendant ce temps est d’effectuer les recherches administratives pour que l’acte soit inattaquable, aussi bien sur la forme que sur le contenu. Ce laps de temps permet également à l’acheteur de finaliser son dossier s’il contracte un crédit auprès d’un organisme financier.

Les attributions du notaire consistent ensuite à rédiger l’acte de vente notarié et à collecter les droits d’enregistrement correspondant à la transaction. Ceux-ci sont calculés à partir du prix de vente du bien et leur taux varie selon la région où il est situé. L’homme de loi recueille également les droits d’enregistrement de l’acte hypothécaire si l’acheteur finance l’opération par un crédit. Ces taxes sont par la suite versées par le notaire à l’administration fiscale.

Comment calculer les frais du notaire ?

Il convient de noter qu’outre les droits d’enregistrement, l’acheteur doit prendre en charge les frais de notaire ainsi que des frais divers. Le calcul des frais de notaire repose sur la valeur du bien immobilier pour l’acte d’achat et sur le montant du crédit pour l’acte d’hypothèque.

Sur notre site, il existe un simulateur de calcul des frais de notaire sur cette page où il suffit juste de renseigner le prix d’achat et le taux de base applicable. En quelques clics, vous serez informé sur les droits d’enregistrement à payer, les frais divers et les honoraires notariaux.

Généralement, c’est le côté esthétique ou mécanique de la machine qui attire le débutant qui souhaite acquérir une moto. Cependant, de nombreux critères sont à prendre à compte afin de marier plaisir de la route et économies.

De l’usage envisagé et des équipements souhaités au budget disponible en passant par le choix du mode de financement et de l’assurance, rien ne doit être laissé au hasard.

Acheter une moto : neuve ou d’occasion ?

À première vue, acheter une moto neuve est plus intéressant pour un débutant. En effet, l’aspect rutilant de la machine, le doux ronronnement de la mécanique et les garanties offertes par le vendeur sont autant de raisons pour se tourner vers une bécane neuve. Il faudra, cependant, s’attendre à un prix d’achat plus élevé par rapport à une moto d’occasion. Malheureusement, si dans le futur, le motard envisage de revendre sa moto, il va perdre beaucoup plus d’argent que s’il avait opté pour un véhicule d’occasion.

Le débutant a donc intérêt à acheter une moto d’occasion pour acquérir une première expérience de conduite et améliorer ses réflexes si son budget ne lui permet pas d’acquérir un engin neuf. Il est également important de signaler que l’assurance d’une moto d’occasion est moins élevée que celle d’une moto neuve.

Le type de moto approprié au débutant

Le type de moto qui convient à un débutant dépend surtout de l’utilisation qu’il compte en faire. Pour les déplacements en ville et les courts trajets au quotidien, le maxi scooter allie confort et capacité à se faufiler dans les embouteillages. Le roadster est également une monture adaptée à la conduite des débutants. Assez maniable, il se révèle très fiable et procure un sentiment de sécurité au motard.

La sportive constitue une autre machine abordable pour le débutant. Son atout réside dans sa légèreté et dans ses freins puissants. Si le motard souhaite s’aventurer sur les sentiers ou les pistes, le trail représente la moto idéale avec sa grande hauteur. Il faut compter un peu plus d’expériences pour affronter les ornières, le sable et les obstacles avec une moto d’enduro ou de trail. Si la première est homologuée et peut circuler dans les rues, la seconde est interdite dans les villes.

La cylindrée idéale pour un motard débutant

Pour commencer l’apprentissage de la moto et acquérir les réflexes indispensables à la conduite d’un deux-roues, il est préférable d’opter pour une monture de faible cylindrée. En effet, le débutant ne maîtrise pas totalement les techniques de conduite et n’est pas entièrement familiarisé avec sa machine. Le mieux est donc d’opter pour une moto de 500 à 600 cm³. Sa puissance relative améliore les sensations au guidon et elle est plus facile à maîtriser.

Qu’en est-il des avantages fiscaux ?

Rouler en moto pour se rendre à son travail offre des avantages fiscaux considérables au motard. Celui-ci peut déduire de sa fiche d’impôts les frais réels engendrés par son nouveau véhicule. Il s’agit notamment du carburant, des frais d’entretien et de réparation, des vêtements de protection, de la prime d’assurance et de la taxe à la circulation. Il suffit de conserver les justificatifs de ces charges. Dans le cas où la moto n’est utilisée pour se rendre au travail qu’une partie de l’année, vous pouvez demander un forfait de 0,15 euro par kilomètre, dans la limite de 200 km aller-retour par jour.

Il est également conseillé d’inclure l’amortissement de l’achat de la moto dans vos charges professionnelles. Une moto neuve s’amortit normalement en 5 ans. Il est, toutefois, possible de procéder à un amortissement dégressif de la machine après avoir obtenu l’accord du fisc.

Comment financer votre première moto ?

L’acquisition d’une moto neuve ou d’occasion peut être financée par le biais d’un crédit. Le motard a le choix entre un prêt affecté ou un prêt non affecté. Le prêt à tempérament constitue la solution idéale pour une machine dont le prix dépasse les 2 500 euros. Le remboursement peut s’étaler entre 24 et 84 mois. Certaines banques proposent d’octroyer un crédit équivalent à 110 % du prix de la moto d’occasion pour permettre de régler les frais liés à cet achat, comme la taxe de circulation ou la première prime d’assurance.

D’abord, l’union bancaire en Europe prend forme avec l’uniformisation des numéros de compte des usagers des services bancaires (Code BIC). Ensuite, de cette façon, les opérations sont traitées plus rapidement et de manière sécurisée au sein de toute l’Union européenne. Cette standardisation a une grande portée économique puisque rapidité des transactions signifie gain de temps pour les utilisateurs tout en sauvegardant un niveau de sécurité optimal.

D’abord, l’union bancaire en Europe prend forme avec l’uniformisation des numéros de compte des usagers des services bancaires (Code BIC). Ensuite, de cette façon, les opérations sont traitées plus rapidement et de manière sécurisée au sein de toute l’Union européenne. Cette standardisation a une grande portée économique puisque rapidité des transactions signifie gain de temps pour les utilisateurs tout en sauvegardant un niveau de sécurité optimal.

Notre société est devenue le sponsor officiel du

Notre société est devenue le sponsor officiel du  L’épanouissement et la réussite d’un couple se mesurent souvent à la capacité des partenaires à pouvoir concevoir, entreprendre et réussir des projets communs. En cela, rien d’étonnant puisque cette propension ne fait que traduire en action, la volonté de deux êtres à regarder dans la même direction.

L’épanouissement et la réussite d’un couple se mesurent souvent à la capacité des partenaires à pouvoir concevoir, entreprendre et réussir des projets communs. En cela, rien d’étonnant puisque cette propension ne fait que traduire en action, la volonté de deux êtres à regarder dans la même direction. Prenez des conseils

Prenez des conseils

Généralement, c’est le côté esthétique ou mécanique de la machine qui attire le débutant qui souhaite acquérir une moto. Cependant, de nombreux critères sont à prendre à compte afin de marier plaisir de la route et économies.

Généralement, c’est le côté esthétique ou mécanique de la machine qui attire le débutant qui souhaite acquérir une moto. Cependant, de nombreux critères sont à prendre à compte afin de marier plaisir de la route et économies.